Bardzo często przedsiębiorcy prowadzący księgowość samodzielnie, nie do końca wiedzą, jak mają rozliczyć WNT a import towarów – w jakim rejestrze mają oznaczyć podane transakcje, tak aby w programie księgowym online znalazły się one w odpowiednim miejscu.

Poniżej wyjaśnimy występujące pomiędzy nimi różnice na przykładzie programu Systim.

WNT – wewnątrzwspólnotowe nabycie towarów, gdzie nabywca będący podatnikiem VAT odprowadza VAT należny wg stawki krajowej. Jednocześnie ma on również prawo do odliczenia VAT naliczonego – w miesiącu, w którym nastąpiło wystawienie faktury (jeśli wydatek ten służy działalności opodatkowanej).

W związku z powyższym przy WNT, np. w programie Systim będzie trzeba wykazać następujące pozycje w Rejestrze VAT (aby wartości zostały przeniesione do odpowiednich pozycji w deklaracji VAT):

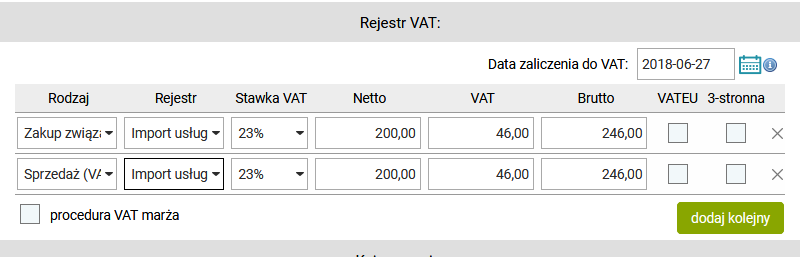

Sekcja „Rejestr VAT” przy wprowadzaniu wpisu księgowego:

1. Pierwszy wiersz wybieramy, jako „Zakup / podatek naliczony”, pozycja – Import usług – VAT rozliczany przez usługobiorcę.

2. Drugi wiersz wybieramy, jako „Sprzedaż / podatek należny”, pozycja – Import usług – VAT rozliczany przez usługobiorcę (podatek należny).

Po zapisaniu takich dokumentów można spróbować wygenerować deklarację VAT7 za dany okres, i zobaczyć dla pewności, czy kwoty trafiły w odpowiednie pola w deklaracji. Przy WNT ukazywane są wartości w poz. 23 i 24 (po stronie sprzedaży) oraz w poz. 43 i 44 lub 45 i 46 (po stronie zakupu). Podstawą opodatkowania VAT jest kwota, jaką nabywca jest zobowiązany zapłacić – najczęściej kwota wskazana na fakturze (może być powiększona np. o podatki, cła) – patrz art. 30a ustawy o VAT. W tym wypadku odprawa celna nie jest brana pod uwagę. Należy również wspomnieć, iż WNT jest wykazywany w deklaracji VAT-UE.

—————————————–

Import towarów – import dzielimy na dwie procedury, jedna dotyczy uproszczonej procedury, a druga normalnej. Przy procedurze uproszczonej podatnik musi wykazać VAT zarówno po stronie zakupu i sprzedaży (w deklaracji VAT za okres kiedy powstał dług celny). Natomiast przy procedurze normalnej podatnik zobowiązany jest do wpłacania VAT bezpośrednio do urzędu celnego lub firmy dokonującej odprawy. Naliczony VAT podatnik wykazuje w deklaracji VAT po stronie zakupów, za okres w jakim powstał ten dług).

W związku z powyższym przy imporcie towarów, np. w programie Systim będzie trzeba wykazać następujące pozycje w Rejestrze VAT (aby wartości zostały przeniesione do odpowiednich pozycji w deklaracji VAT):

- przy procedurze uproszczonej:

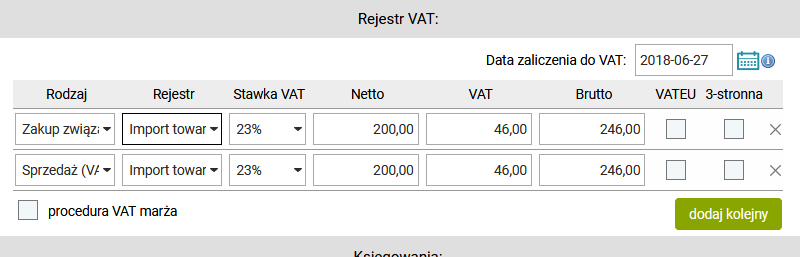

Sekcja „Rejestr VAT” przy wprowadzaniu wpisu księgowego:

1. Pierwszy wiersz wybieramy, jako „Zakup / podatek naliczony”, pozycja – Import towarów.

2. Drugi wiersz wybieramy, jako „Sprzedaż / podatek należny”,

pozycja – Import towarów.

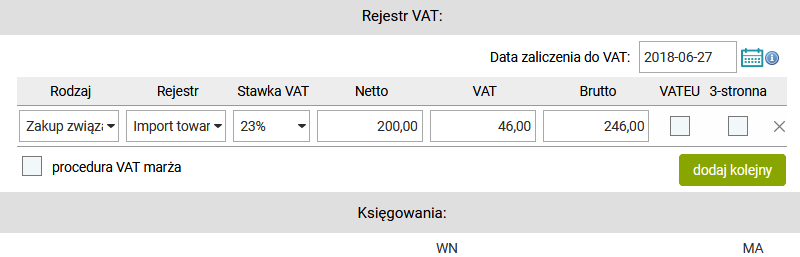

- przy procedurze normalnej:

Sekcja „Rejestr VAT” przy wprowadzaniu wpisu księgowego:

1. Jeden wiersz wybieramy, jako „Zakup”, pozycja – Import towarów.

Po zapisaniu takich dokumentów można spróbować wygenerować deklarację VAT7 za dany okres, i zobaczyć dla pewności, czy kwoty trafiły w odpowiednie pola w deklaracji. Przy imporcie towarów, wykazywane tylko po stronie zakupu – poz. 43 i 44 lub 45 i 46. Podstawą opodatkowania VAT jest wartość celna (na podstawie dokumentu SAD) powiększona o należne cło i podatek akcyzowy (jeśli występuje) plus inne koszty i należności celne. W tym wypadku odprawa celna jest brana pod uwagę. Należy również wspomnieć, iż import towarów nie jest wykazywany w deklaracji VAT-UE.