Konto 100 – „Kasa”, pokazuje stan gotówkowy jednostki. Konto to wykorzystuje się głównie do księgowań środków pieniężnych krajowych i zagranicznych.

Rozliczenia danej firmy mogą odbywać się z innymi przedsiębiorstwami w formie gotówkowej lub bezgotówkowej. W tym artykule zajmiemy się głównie wpłatami i wypłatami w formie gotówkowej. Rozliczenie gotówkowe realizowane jest przez kasjera. Oznacza to, iż kasjer ponosi pełną odpowiedzialność materialną za stan gotówki w kasie i za prawidłowość przeprowadzonych operacji kasowych. Rozliczenie to odbywa się za pośrednictwem kasy.

Ewidencja operacji gospodarczych odbywa się na koncie 100 – „Kasa”. Jeżeli chodzi o wpłaty gotówkowe to są one dokonywane na podstawie dowodów KP (kasa przyjmie). Natomiast wypłaty gotówkowe odbywają się na podstawie dokumentów źródłowych lub dokumentu KW (kasa wypłaci), który jest wystawiany w momencie braku takiego dowodu źródłowego. Dokumentami źródłowymi są np.: faktury gotówkowe opłacone gotówką, listy płac, wnioski o zaliczki, pokwitowane przez bank dowody wpłat własnych , Polecenie Wypłaty Gotówki czyli PWG. Do grupy obrotów gotówkowych zaliczamy również płatności dokonywane czekami gotówkowymi.

Wszystkie operacje gotówkowe powinny być ujęte w raportach kasowych, które są dokumentami zbiorczymi obejmującymi operacje dokonywane w kasie przedsiębiorstwa. „Powinny być one wykonywane na koniec każdego dnia, ale dopuszczalne są również dłuższe okresy. Częstość wykonywania raportów kasowych zależy od rodzaju przedsiębiorstwa. W handlu detalicznym mogą być wykonywane przy każdorazowej zmianie kasjera, czyli nawet częściej niż jeden raz dziennie. Okresy obejmowane jednym raportem kasowym mogą być jednak znacznie dłuższe np. mogą wynosić jeden tydzień albo np. 10 dni. Nie mogą być jednak dłuższe od jednego miesiąca. Nadto każdy z raportów nie ma prawa obejmować np. przełomu dwóch miesięcy, dlatego bez względu na długość tych okresów, na koniec każdego miesiąca raport musi być sporządzony. Niezależnie od tego dokonuje się spisu z natury w dniu kończącym rok obrotowy i przy każdorazowej zmianie kasjera.”

Ewidencja obrotu gotówkowego prowadzona jest na koncie 100 – „Kasa”.

Gotówka jest zasobem majątkowym, tzn. należy do aktywów. Wiemy, że wzrost każdego aktywa księgowany jest po stronie Wn (Dt) danego konta, zaś jego zmniejszenie po stronie Ma (Cr). Zgodnie z tą zasadą wszystkie wpływy gotówki księgowane są po stronie Wn (Dt), wszelkie zaś jej rozchody księguje się po stronie Ma (Cr). Po stronie Wn księguje się również stwierdzone nadwyżki, po stronie Ma księguje się natomiast stwierdzone niedobory gotówki.

Za pomocą pieniędzy (banknotów i monet) w przedsiębiorstwach reguluje się rozrachunki dotyczące takich wydatków jak:

- wynagrodzenia,

- premie,

- nagrody dla pracowników,

- delegacje służbowe,

- drobne zakupy – materiałów, towarów, usług czy np. paliwa.

Na stronie Winien (Wn) tego konta są ujmowane wpływy gotówki i nadwyżki kasowe, natomiast na stronie Ma ujmuje się rozchody gotówki, a także niedobory kasowe. Wartość tego konta jest korygowana o różnice kursowe, w przypadku posiadania gotówki w walucie obcej.

- Wpływy gotówki i nadwyżki kasowe

- podjęcia gotówki z rachunku bankowego,

- wpływów środków pieniężnych w drodze,

- wpłat dokonywanych przez odbiorców,

- wpłat należności przypisanych z tytułu dochodów budżetowych,

- otrzymanych przedpłat na poczet przyszłych dostaw lub usług,

- sprzedaży materiałów i towarów za gotówkę,

- wpłat dokonanych przez kasjerów za niedobory i szkody w kasie,

- spłat pożyczek z zakładowego funduszu socjalnego,

- wpływów z tytułu wykupu czeków lub weksli obcych,

- dodatnich różnic kursowych.

- Rozchody gotówki z tytułu:

- wypłaty gotówki na rachunki bankowe,

- zwrotów gotówki pracownikom z tytułu rozliczonych zakupów,

- wypłaty pracownikom wynagrodzeń, zasiłków i świadczeń z ZUS,

- ujemnych różnic kursowych.

Operacjami gospodarczymi powodującymi zmianę stanu gotówki w kasie są:

- Pobranie gotówki z banku do kasy na podstawie czeku gotówkowego własnego. W tym wypadku wystawia się KP.

- Wpływ należności od odbiorcy, który zakupił coś za gotówkę- dowodem księgowym jest faktura gotówkowa.

- Wpłata do kasy utargów ze sprzedaży na kasie fiskalnej- dowód zbiorczy w postaci raportu kasowego z kasy fiskalnej.

- Wpływ należności od odbiorcy, który zakupił coś wcześniej na fakturę przelewową.

- Opłacenie gotówką faktur za koszty działalności przedsiębiorstwa takie jak np.: Opłata za usługi obce np. reperacja dachu; Opłata za czynsz; Opłata za energię elektryczną.

- Spłacenie wcześniej zaciągniętych zobowiązań wynikających z wcześniejszych zakupów na fakturę przelewową.

- Wypłata zaliczki pracownikowi.

- Wypłata wynagrodzeń pracownikom.

- Rozliczenie zaliczki- pracownik w delegacji wydał więcej niż wynosiła pobrana zaliczka.

- Rozliczenie zaliczki- pracownik w delegacji wydał mniej niż wynosiła pobrana zaliczka.

Przykłady podstawowych księgowań:

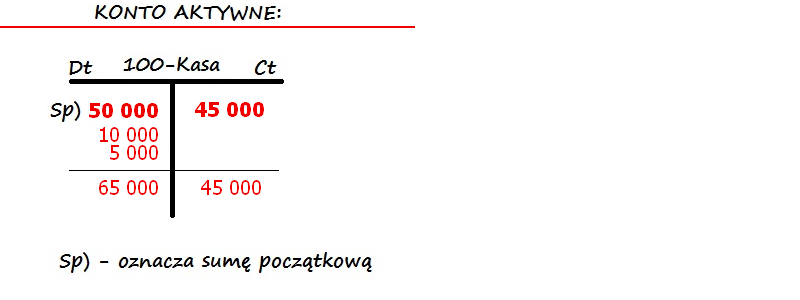

- Księgowa w firmie X – operacje na jednym koncie (konto aktywne)

- Księgowa firmy X miała w kasie 50 000 zł gotówki – stan początkowy.

- W ciągu dnia klienci dokonali wpłaty gotówkowej na kwotę 10 000 zł – pierwsza operacja zwiększająca (+). Dodatkowo księgowa wpłaciła jeszcze 5000 zł do kasy firmy – druga operacja zwiększająca (+)

- Na koniec dnia wypłaciła wynagrodzenia w gotówce na łączną kwotę 45 000 zł – zmniejszajaca (-).

Księgowanie na koncie 100 – „Kasa” będzie wyglądało następująco:

2. Księgowa w firmie X – operacje na dwóch kontach (konta aktywne)

- Księgowa firmy X wypłaciła pieniądze z firmowego rachunku bankowego i wpłaciła je do kasy firmy w formie gotówki.

- Operację tę księguje się na dwóch kontach aktywnych (konto Kasa oraz konto Rachunek bieżący).

Księgowanie na koncie 100 – „Kasa” i 130 – „Bieżący rachunek bankowy” będzie wyglądało następująco:

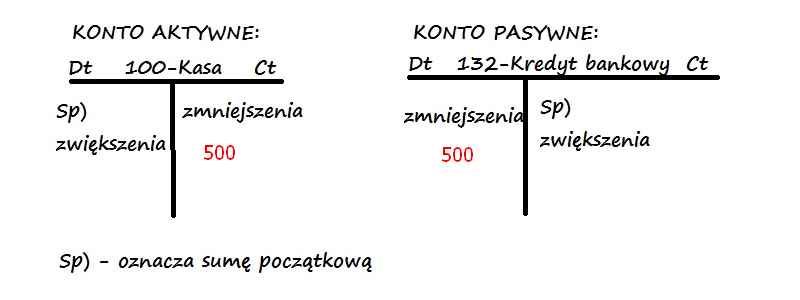

3. Księgowa w firmie X – operacje na dwóch kontach (konto aktywne i pasywne)

- Księgowa wypłaca pieniądze w formie gotówki z kasy i wpłaca je na kredyt bankowy.

- Operację tę księguje się na dwóch kontach – aktywne i pasywne (konto Kasa oraz konto Kredyt bankowy).

Księgowanie na koncie 100 – „Kasa” i 132 – „Kredyt bankowy” będzie wyglądało następująco:

.jpg)