Według ustawy o rachunkowości środek trwały, to majątek firmy. Jego klasyfikacja podzielona jest na 9 grup.

Według art. 3, ust. 1 pkt. 15 Ustawy o Rachunkowości środki trwałe to rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne i zdatne do użytku oraz przeznaczone na potrzeby jednostki.

Do środków trwałych zalicza się:

- nieruchomości (grunty, prawo użytkowania wieczystego gruntu, budowle, budynki, będące odrębną własnością lokale, spółdzielcze własnościowe prawo do lokalu mieszkalnego, spółdzielcze prawo do lokalu użytkowego);

- maszyny, urządzenia, środki transportu;

- ulepszenia w obcych środkach trwałych;

- inwentarz żywy.

Według zasad podziału w art. 3, ust. 1 pkt. 15 Ustawy o Rachunkowości, klasyfikacja Środków Trwałych wygląda następująco :

- Grupa 0 – Grunty

- Grupa 1 – Budynki i lokale oraz spółdzielcze prawo do lokalu użytkowego i spółdzielcze własnościowe prawo do lokalu mieszkalnego

- Grupa 2 – Obiekty inżynierii lądowej i wodnej

- Grupa 3 – Kotły i maszyny energetyczne

- Grupa 4 – Maszyny, urządzenia i aparaty ogólnego zastosowania

- Grupa 5 – Maszyny, urządzenia i aparaty specjalistyczne

- Grupa 6 – Urządzenia techniczne

- Grupa 7 – Środki transportu

- Grupa 8 – Narzędzia, przyrządy, ruchomości i wyposażenie, gdzie indziej nie sklasyfikowane

- Grupa 9 – Inwentarz żywy

Przykład

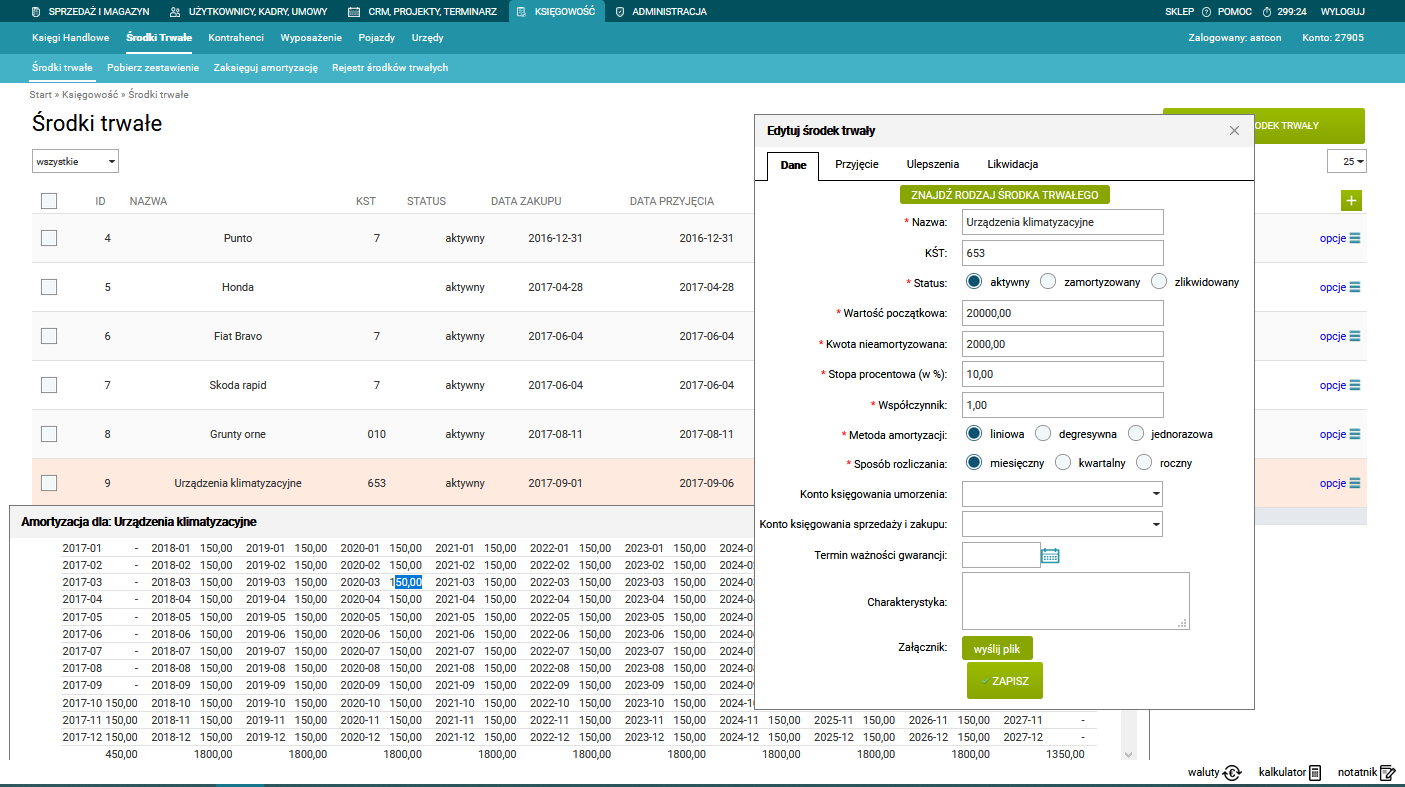

Spółka X z ograniczoną odpowiedzialnością dokonała zakupu urządzenia klimatyzacyjnego o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok.

| Wartość początkowa: | |

|---|---|

| Kwota nieamortyzowana: | |

| Stopa procentowa (w %): | |

| Współczynnik: | |

| Metoda amortyzacji: | |

| Sposób rozliczania: |

Środek trwały jest uznany jako symbol wg KŚT – 653

(Rodzaj ten nie obejmuje: samodzielnych wentylatorów, sklasyfikowanych w rodzaju 446, urządzeń wentylacji naturalnej i przewodów powietrznych wbudowanych w konstrukcję budynków, które stanowią element ich wyposażenia i łącznie z nim sklasyfikowanych).

(Przykład wprowadzonego środka trwałego w programie Systim oraz obliczenia jego amortyzacji).